Pour Crédit du Maroc, la Responsabilité Sociétale de l’Entreprise (RSE) comprend les critères communément admis portant sur la responsabilité d’une organisation vis-à-vis de ses impacts de ses décisions et activités sur la société et sur l’environnement, se traduisant par un comportement éthique et transparent qui contribue au développement durable, qui prend en compte les attentes des parties prenantes, qui respecte les lois en vigueur tout en étant en cohérence avec les normes internationales de comportement, qui est intégrée dans l’ensemble de l’organisation, celui de la participation à l’amélioration de ses performances.

Depuis 2015, Crédit du Maroc a fait le choix d’une démarche RSE formalisée. A ce titre, la RSE est intégrée dans la stratégie et dans la gouvernance de Crédit du Maroc en ce qu’elle contribue pleinement à l’amélioration de ses performances.

Crédit du Maroc a bâti sa démarche en s’appuyant sur son socle de valeurs, la proximité, la responsabilité, la solidarité, la loyauté et l’utilité, vis-à-vis de ses clients, auprès desquels la banque s’engage au quotidien, pour répondre à leurs besoins des plus simples aux plus spécifiques.

Crédit du Maroc a formalisé en 2019 son ambition : « Être la banque préférée de ses clients, utile, responsable et performante, portée par l’engagement de ses collaborateurs ». C’est sur cette base, avec la volonté d’ancrer son utilité sociétale dans l’ensemble de ses activités, métiers et processus que s’est construit le projet d’entreprise Tajdid 2022. Celui-ci traduit, au travers d'objectifs forts, la volonté de contribuer encore davantage aux objectifs de développement durable des Nations Unies et notamment après l’adhésion de la Banque au Global Compact en 2020.

Tajdid 2022 est la traduction concrète de l’ambition d’utilité et de proximité de Crédit du Maroc vis-à-vis de toutes ses parties prenantes. C’est également le reflet d’une volonté de renouveau autour de cinq orientations majeures visant un soutien fort aux initiatives écologiques, sociétales et environnementales. L’objectif escompté de ces cinq orientations est d’accroître l’efficacité commerciale, mettre l’efficacité opérationnelle au service de la satisfaction clients, viser l’excellence des ressources humaines et créer une gouvernance efficace tout en améliorant la performance financière.

Le projet d’entreprise Tajdid 2022, qui répond à l’ambition majeure de Crédit du Maroc, est construit autour de cinq orientations stratégiques formalisées et claires destinées à l’ensemble des acteurs de la banque :

Depuis 2018, la performance RSE de Crédit du Maroc a fait l’objet d’une reconnaissance formelle de la part de la CGEM pour son engagement volontariste sur la voie d’un développement durable.

Le système de management anti-corruption est depuis 2017 certifié selon la norme ISO 37001 après un audit externe qui a examiné la conformité aux exigences du référentiel.

En 2021, Crédit du Maroc est distingué « Top performers » pour sa performance générale et sur la thématique spécifique « Équilibre des pouvoirs, respect des compétences et efficacité du Conseil de Surveillance » suite à l’évaluation extra-financière effectuée par l’agence de notation V.E. Cette distinction vient soutenir la récompense de Crédit du Maroc déjà obtenue en 2020 sur la même thématique.

Le système de management de la qualité de Crédit du Maroc a été couronné par la certification ISO 9001 V 2015 en 2019 consacrant les efforts entrepris.

Crédit du Maroc adhère au Global Compact des Nations Unies en juillet 2020 pour affirmer son engagement aux dix principes de cette initiative en termes de respect des Droits Humains, des normes internationales du travail, de l'environnement et de la lutte contre la corruption.

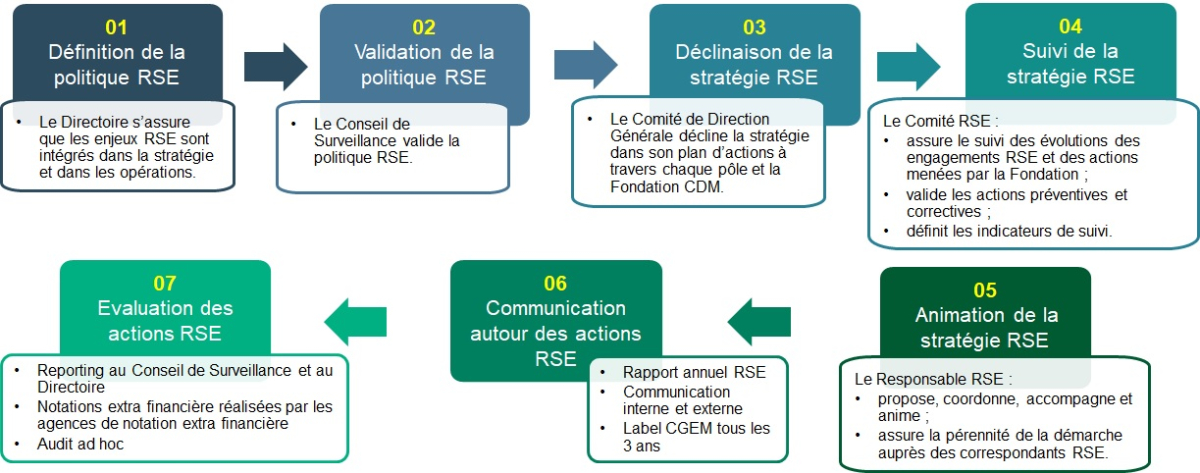

Différents organes et outils permettent au Crédit du Maroc d’assurer un pilotage dynamique de sa responsabilité d’entreprise, à tous les stades de maturité des différents enjeux.

La fonction RSE est rattachée au Secrétariat Général de la Banque. Un Comité RSE, présidé par le Président du Directoire et composé des entités internes impliquées dans la mise en œuvre des engagements, suit le pilotage de la stratégie RSE.

Le schéma ci-dessous présente la gouvernance de la politique RSE :

Conformément aux exigences de la circulaire n°03-19 de l’Autorité Marocaine du Marché des Capitaux (AMMC) telle que modifiée et complétée, Crédit du Maroc publie annuellement, depuis février 2020, son rapport ESG consacré aux performances environnementales, sociales et de gouvernance.

Le rapport ESG permet également de communiquer sur la mise en œuvre des principes du Pacte Mondial des Nations Unies (Global Compact), dont la banque est signataire depuis le 7 juillet 2020 et de mettre en avant la contribution de Crédit du Maroc à la mise en œuvre des 17 objectifs de développement durable des Nations Unies (ODD).

Pour découvrir la version digitale du rapport ESG 2021 cliquez sur ce lien :

En tant qu’acteur bancaire, économique mais aussi institutionnel de premier plan, Crédit du Maroc mesure pleinement sa responsabilité dans l’environnement dans lequel il opère et entend y contribuer de manière positive. À ce titre, la Banque est attentive à sa communication et aux messages qu’elle déploie. Pour ce faire, Crédit du Maroc se dote d’une charte de communication responsable qui définit les principes auxquels Crédit du Maroc doit se conformer.

La présente charte s’applique à l’ensemble de la communication de Crédit du Maroc (externe et interne), à savoir via la presse, la télévision, le cinéma, l’affichage, l’internet, ou tout autre canal de communication.

Pour découvrir la Charte de Communication Responsable, veuillez cliquer sur ce lien : ![]()

«Le respect de la Conformité s'impose à tous les acteurs

(administrateurs, dirigeants et collaborateurs) du Groupe Crédit du Maroc».

La Conformité s’entend comme un ensemble de règles et d’initiatives ayant pour objet le respect :

Ces règles et initiatives visent notamment à garantir la loyauté à l’égard des clients, à contribuer à l’intégrité des marchés financiers, à prévenir du risque de réputation et des risques de sanctions pénales, administratives et disciplinaires dans les domaines de son ressort.

La ligne métier Conformité contribue au respect de la conformité des activités, des opérations et des collaborateurs du Groupe Crédit du Maroc aux lois et règlements applicables. Elle veille, ce faisant, à éviter à toute entité et tout collaborateur de se trouver en situation de risque de non-conformité.

Elle veille également à l’appropriation par tous, de tous les enjeux de la conformité, à la prise en compte par chaque collaborateur de tous les risques découlant du non-respect des règles et des lois, et à la diffusion permanente d’une véritable culture Risques et Conformité au sein de la banque.

La ligne métier Conformité intervient plus particulièrement dans :